Webライターの基本的な請求書の書き方

請求書は、ライターが取引先に対して、報酬額や支払期日を知らせる役割を担っています。以下に、ライターの請求書のサンプルを示します。

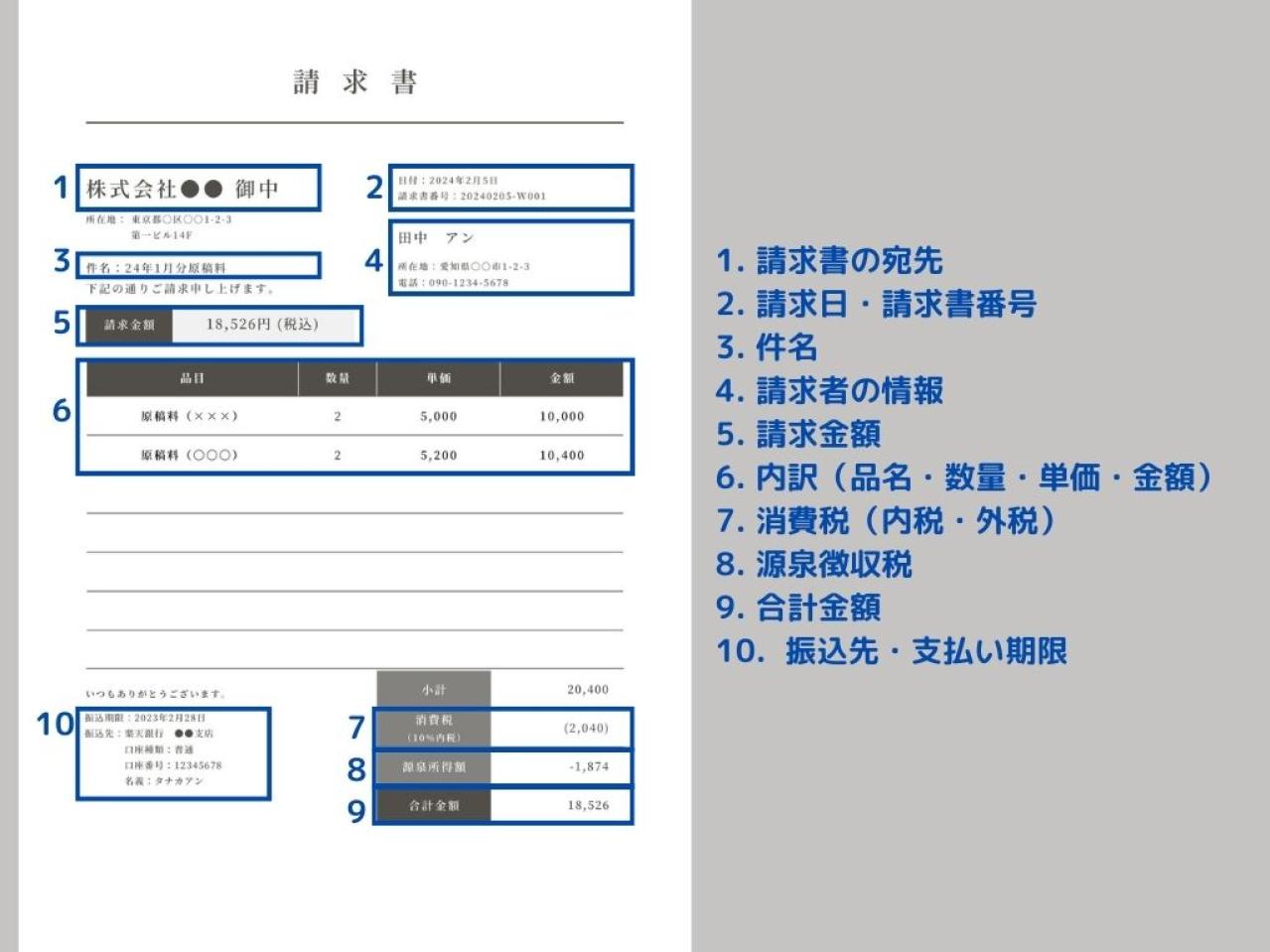

個人(インボイス制度非対応)で仕事を受けている場合の請求書例

Webライターの請求書の書き方・記載項目は?

1. 請求書の宛先

「原稿料を誰に(どこに)請求するの?」という大事な項目です。

取引先(請求先)の社名、事業部名、担当者名などを記載します。発注者とは異なる社名を指定される場合もありますので事前に確認しましょう。記載する宛先が法人の場合は「御中」、個人の場合は「様」を付けましょう。

請求書を担当者宛てに送る場合は、会社名と個人名を両方記載します。

例:株式会社〇〇御中 〇〇様

2. 請求日・請求書番号

請求日は、取引先の債務の確定を表す日付です。請求書に発行された日付が記載されていないと、いつの取引なのかを書類上で証明できなくなってしまいます。

取引先によっては、締め日に関わらず請求書の発行を求められるケースもあります。単発案件や、1記事ごとに請求書の発行が必要な場合もあります。取引先の基準に従って、取引先が指定する日付を記載しましょう。

請求書番号は必須ではありませんが、書類や取引の確認をしやすくするために記載しておくと安心です。

3. 件名

例えば「原稿料(月別)」のように分かりやすく記載しましょう。

「原稿料」などとシンプルで良い場合もありますし、取引先側で把握しやすいように統一していることも多いので、わからないときは確認してみましょう。

4. 請求者の情報

「誰が請求するのか」は重要な事項です。ご自身の氏名もしくは事業所名(屋号)を記載します。

ライターネームを使っている場合、ライターネームで請求書を作成しても問題ないか取引先に確認しましょう。特に、ライターネームで請求すると振込先口座と名義が一致しなくなってしまうため、取引先には口座名義の本名を伝えておくと良いでしょう。

住所や電話番号などの記載は義務付けられていませんが、書いておくと親切です。

5. 請求金額

この記事の「9.合計金額」をそのまま記載しましょう。

Excelなどを利用して請求書を作成する場合は、自動計算で反映されるようにしておくと間違いありません。

6. 内訳(品名・納品日・数量・単価・金額)

今回の請求対象となる商品名やサービス名、納品日、金額を記載します。

ライターの請求書の品目は、基本的に「原稿料」です。ひとつの取引先から複数の案件を同時に受注している場合には、単に「原稿料」と記載するよりも「○月○日配信」、「○○メディア」などを明記すると良いでしょう。

また、請求日とは別に各仕事内容の納品日(仕事の完了日)を記載しましょう。仕事完了時点から支払いが行われないなどのトラブルの際に、取引先へ支払い遅延を主張する証拠にもなります。

そのほか、取材のための交通費や宿泊費なども取引先に請求することがあると思います。交通費や宿泊費の請求については、事前に取引先との合意が必要になりますので受注する時点で確認しましょう。

請求する場合には、「交通費」「宿泊費」などという品目を追加して請求します。実費を請求する場合はレシートや領収証を添付しますが、金額には消費税が含まれています。消費税を二重に請求しないよう注意が必要です。

品目の記載例

- Webライター インタビュー記事

- 原稿料(スポーツ用品紹介メディア)

- 原稿料(1/31納品〇〇記事)

- JR〇〇駅~〇〇駅往復交通費

7. 消費税(内税・外税)

消費税の金額を明記します。また、内訳に軽減税率の対象とならない品目(10%)と対象となる品目(8%)の小計を分けて記載し、それぞれの消費税額を明らかにします。

消費税の計算方法は取引先によって異なります。内税・外税のどちらに該当するのか、事前に確認しておくことが重要です。

8. 源泉徴収税

- 源泉徴収とは

報酬などの所得を支払う者が、その所得を支払う際に所得税額を計算し、その所得税額を報酬から差し引いて納税する制度です。

- 源泉徴収税とは

特定の所得や報酬から源泉徴収される税金(所得税・復興所得税)のことです。

フリーライターの原稿料は、源泉徴収の対象になっています。取引先によって対応が異なりますので、請求書に源泉徴収額を記載する必要があるのか必ず確認しておきましょう。

源泉徴収税は取引先が法人で請求額(取引先の支払金額)が100万円以下の場合、税率10.21%(小数点以下切り捨て)を計算して記載する必要があります。

支払金額が100万円以下の場合

支払金額 × 10.21% = 源泉徴収税額

例)支払金額が1万円の場合

1万円 × 10.21% = 1,021円(源泉徴収税額)

請求額が100万円以上の場合は、100万円を超えた分に20.42%の源泉徴収税率がかかります。

源泉徴収の対象となる金額は、原則として、消費税等込みの金額が対象となります。ただし、請求書に報酬金額と消費税額とが明確に区分されている場合には、消費税額を除いた報酬金額のみを源泉徴収の対象とできます。

取引先が個人で、給料の支払いを行っていない場合は、源泉徴収義務者に該当しません。請求書への記載は不要です。

参考:国税庁|No.2792 源泉徴収が必要な報酬・料金等とは

参考:国税庁|No.2798 弁護士や税理士等に支払う報酬・料金

参考:国税庁|No.6929 消費税等と源泉所得税及び復興特別所得税

9. 合計金額

各税金の計算が終わったら、合計金額を求めます。

「5.請求金額」として大きく記載する部分です。

10. 振込先・支払い期限

銀行名、支店名、口座の種類(当座・普通など)、口座の名義、口座番号を正確に記載します。振込手数料の負担については、業務委託契約書などで事前に確認しておくと良いでしょう。

支払い期限は取引先が定めている支払い日です。例えば「翌月末払い」と決まっている場合には、翌月の最終日を記載しましょう。

インボイス制度の適格請求書発行事業者の場合

インボイス制度の適格請求書発行事業者である場合は、以下の項目を請求書に記載する必要があります。

- 登録番号

- 軽減税率の対象である旨の表記

- 税率ごとに区分して合計した税抜または税込対価の額および適用税率

- 納税ごとに区分した消費税額等

- 納品日

まとめ

ここまで読んでいただきありがとうございます!今回は、具体的な事例を交えながら請求書の書き方をご紹介しました。

取引先に送る前に、計算の誤りがないか、振込先の番号が正しいかなどを入念にチェックしましょう。メールやチャットツールなどで提出する場合は「PDF形式」が基本です。

Webライターの請求書作成はそれほど難しい作業ではありません。最近は請求書のテンプレートや自動作成ツールも増えているので、そのようなサービスも上手く活用し、確実な請求書を作ってみてください!

本記事がWebライターのみなさまのお役に立ちますように。

この記事を書いたライター

アン

好奇心旺盛な副業ライター。技術系広報&カフェ店員&ライターの「3足のわらじ」生活を送っています。理系こそWebライターに向いている、と信じて活動中。執筆ジャンルは科学・スポーツ・ヘルスケアなど。くすっと笑える文章を読みたいし、書き...